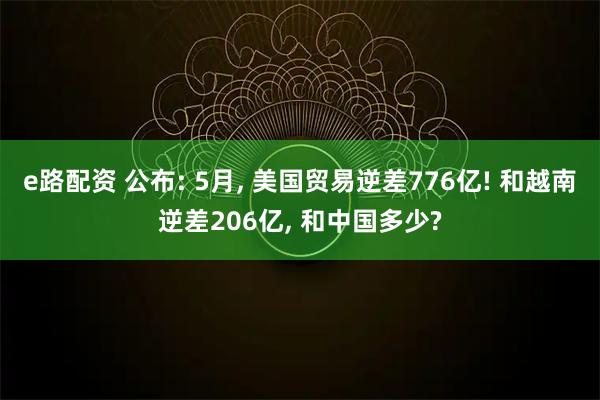

最新数据显示,5月美国贸易逆差不降反升,直接飙到776亿美元,其中和越南的逆差就高达206亿。那么,和中国的逆差究竟是多少?

为什么特朗普关税大棒挥下去,美国的贸易逆差反而扩大了?要看懂这背后的门道,得先弄明白一个更根本的问题——美国为什么会持续几十年积累如此巨大的贸易逆差。

有没有想过这样一个问题:为什么美国总是持续不断地出现大量贸易逆差?如果把过去三十五年里全球所有国家的经常账户差额统计出来,可以清晰地看到,上方是顺差国,下方是逆差国。

把美国、中国、俄罗斯、日本以及石油输出国单独拎出来对比,就会发现底下的美国几乎凭一己之力撑起了整个贸易逆差的版图,一个人扛下了所有,成为全世界最能"买买买"的国家,说好听点,就是全球最大的甲方。这也正是特朗普非常不满的地方。

他曾多次提到要缩减美国的贸易逆差。上任之后,他的首要任务就是发动贸易战,对加拿大、墨西哥、中国加征关税。

而这三个国家,恰好就是美国最大的三个进口来源国。官方给出的理由是报复边境安全、毒品和移民问题,但许多人认为,这背后很可能与美国巨大的贸易逆差密切相关。

纵观历史,美国从上世纪七十年代开始,贸易逆差就在持续扩大。这种现象在全球所有国家中可以说是绝无仅有、冠绝全球。

那么,美国为什么会积累如此巨大的贸易逆差?为什么也只有美国能够积累这么大的贸易逆差?贸易逆差真的就不好吗?

这些问题并不像想象中那么简单。贸易逆差的定义很直观,就是一个国家的总进口额大于总出口额,买的比卖的多。

分析贸易逆差从何而来,最直观的思路就是从进口和出口两方面考虑:要么进口太多,要么出口太少。

关于进口太多,有人会说,是因为国外的东西太便宜,像东亚、东南亚这些地区劳动力成本低,再加上出口国可能存在政府补贴,甚至倾销嫌疑,故意吸引美国的商家和消费者去进口他们的商品。

关于出口太少,很多人会归因为美国制造业竞争力不足、成本压不下来、竞争不过海外企业等等。不过,如果去问一位经济学家,甚至一名经济学专业的学生,是什么导致了贸易逆差,他们张口就能告诉你:是因为这个经济体的储蓄率不足。

通过一系列非常基础的公式推导,可以得到一个非常重要的等式,即一个国家的贸易差额等于总储蓄减去总投资。这里的储蓄和投资定义,跟平时个人理解的储蓄和投资并不完全相同。

经济学定义的总储蓄,是一年的收入减去消费。比如今年一共赚了十万,消费掉六万,那剩下的四万,不管是存银行、买理财还是买股票,通通都算储蓄。

而总投资是指那些能够真实带动生产力的储蓄,比如购买厂房、建设工厂、购置设备等。当一个国家完全封闭、没有贸易差额的时候,它的总储蓄就等于总投资。

当它开放的时候,如果总储蓄大于总投资,就是贸易顺差;反之就是贸易逆差。这就是为什么经济学家一开口就说,出现贸易逆差是因为储蓄率不足。

不过,这种听起来颇具因果关系的说法,其实说白了就是一个公式推导,也可以说本身就是一句"废话"。就好像问一杯水为什么溢出来了,回答是因为杯子里的水太多了。

那为什么美国这只"杯子"里的水太多了?为什么美国的储蓄率不足?

有人会进一步解释:储蓄低,就意味着消费太高,所以是因为美国人太爱消费了,整天就知道买买买,国内已经无法满足这么大的消费需求,只能依靠海外进口,从而形成了巨大的贸易逆差。听起来颇有道理。

诺贝尔经济学奖得主斯蒂格利茨就认为,特朗普既然想要逆转美国的贸易逆差,就应该鼓励大家少消费、多储蓄,这样贸易逆差自然就会下降。

还有一种解释是,美国政府赤字太严重,太能花钱了,储蓄率因此过低,是政府的问题而不是民众的问题,所以美国政府应减少赤字、少花钱少借债,贸易逆差自然也会下降。类似的说法还有很多,听起来都各有道理。

不过这些并不是美国长期处于贸易逆差的主要原因。因为在这个分析框架里,少了一个非常关键、可以说起决定性作用的变量,那就是汇率。

汇率相当于是不同国家内部价格坐标体系之间的一个转换关系。它像一个魔鬼,无处不在,谁动一下都会影响它,它一动又会影响所有人。

分析贸易问题,怎么能少得了汇率这个魔鬼呢?举个极端的例子,假设美元一夜之间贬值百分之五十,商品标价不变,那对手持非美元的人来说,所有美国商品都相当于半价大甩卖,苹果手机、英伟达芯片全部半价。

这样的话,美国的贸易逆差可能一夜之间就消失了。举这个极端例子,是为了让大家直观理解汇率对贸易的巨大影响。

汇率升高,进口增加、出口减少,就会导致更大的贸易逆差;反之,汇率下降,出口增加、进口减少,就会形成贸易顺差。外汇更神奇的地方在于,它不光是不同国家货币之间的一个转换器,还是一个非常灵敏的自动调节装置。

如果一个国家存在持续性的贸易不平衡,汇率就会通过升值或者贬值来自动调节贸易水平。举个例子,"奶茶国"贸易逆差时,会不停地进口,进口就要付美元,所以就会持续买美元、卖奶币,奶币就有贬值压力。

贬值就会促使出口增加、进口减少,逐渐达到平衡状态,奶币的贬值压力也随之消失。所以,在没有人为干预外汇市场的情况下,外汇就像一只无形的手,会调节一个国家的贸易水平,使其维持在均衡状态。

这么看来,前面解释的美国人消费过多、政府赤字等原因,短期内或许能解释美国的贸易逆差,但从长期来看,市场理应自动调节让美元贬值,逐渐纠正美国的贸易失衡。可现实是,美国的贸易逆差已经持续了近半个世纪。

所以真正需要搞清楚的是:为什么美元的自动调节机制失灵了?这可能才是解释美国持续贸易逆差的关键。

一个国家一般对外有三大账户:经常账户、资本账户和金融账户。这三大账户结合起来,就是一个国家整体的国际收支。

经常账户下面最主要的就是贸易,此外可能还有一些投资收入、股息、工资等,但主要就是贸易。所以很多时候,人们会把贸易的顺逆差和经常账户的顺逆差混着用。

资本账户和金融账户平时听得不多,但非常重要,它们涵盖了所有金融资产、金融负债的跨境流动,比如常听说的外商直接投资,包括各国央行购买的美股、美债,都属于金融账户。对于大部分国家来说,国际收支主要还是经常账户,也就是贸易这一块的资本流动。

但美国不一样,它的资本账户和金融账户,尤其是金融账户流动非常频繁,而且这些资金非常灵活。对美国而言,相对于经常账户,金融账户和资本账户才更占主导地位。

把这三个账户结合起来看,就是前面那张图的样子:对美国来说,整体收支几乎是平的,只是金融账户和经常账户之间一高一低,长期处于经常项目逆差、金融和资本项目顺差的组合模式。也就是说,各国投资美元,美国再用这些美元去外面买商品。

美国之所以半个世纪持续不断地出现贸易逆差,非常主要甚至可能最主要的原因,就是这些持续不断的资本流入让美元升值,从而导致了美国的贸易逆差。

在金融账户这一端,有大量资金从全世界各地涌向美国,去购买美国的国债、公司债和股票,让美国的公司和政府拥有充足的资本去投资、扩张和消费。从这个角度来说,美国其实是非常大的受益方,尤其是华尔街和互联网公司,当然也包括美国政府。

有时听到美国的媒体或政客只强调商品这块,说自己承担了这么多逆差,好像受了多大的委屈,钱都被别人赚去了。但实际上,美国的贸易逆差并不是说钱就被人赚走了,更多是因为它的经常账户与金融、资本账户之间存在这种失衡关系而已。

理解到这一层之后,就很容易分析出:如果美国仅对一两个国家或某些类别商品实施贸易制裁,短期内可能确实能缓解贸易逆差,但从长期看,理论上可能只是让美国进口的结构重新调整了一下。

很多人在讨论贸易逆差的时候,觉得它是一个非常不好、对经济非常不利的现象,因为会觉得逆差意味着买别人的东西,钱都让别人赚走了,就有点像输给了别的国家。那么贸易逆差真的就这么差、这么可怕吗?

其实大部分学者并不同意"贸易逆差对经济有害"这个观点,但也不能说它就是好的。如果非要用一个词来总结,那多半是经济学家特别爱用、同时也非常令人讨厌的一个答案:"视情况而定"。

贸易逆差是一种表现、一种症状,它对一个国家的经济到底是好还是不好,得看这个症状背后的原因。这就好比一个人心脏跳得特别快,能不能因此断定他不健康?

得看情况。如果是刚跑完一公里,或者遇到心动的人,这时心跳加速就是健康的表现;但如果是心肌炎、心律不齐、心慌,那就得赶紧去看医生。

贸易逆差也类似。如果是因为投资需求旺盛、消费需求旺盛,那就没问题。

很多处在高速增长期或者投资机会特别多的国家,都出现过贸易逆差的时期。比如澳大利亚,几十年来保持经常账户逆差,因为背后是它持续不断地吸引海外投资,这种"心跳加速"就很正常。

但如果一些国家经济过热、消费过度旺盛、借债过多,那就是另一回事了。比如2010年之前,欧元区里非德国的国家集体出现了对德国的贸易逆差,而德国出口赚来的钱又投向了西班牙、意大利的廉价债券,最终导致了欧债危机全面爆发。

当时意大利、西班牙、希腊明显处于经济过热的状态。为什么欧债危机爆发之后,德国非常上心地去救希腊、救意大利?

因为德国正是这些国家最大的债主,救它们其实也是在救自己。还有一种贸易逆差非常糟糕。

比如斯里兰卡,国家经济面临崩溃,政府借了大量外债,货币面临崩盘压力,央行不得不人为抬高汇率,从而陷入严重的贸易逆差,甚至出现物资短缺。理解了美国贸易逆差背后的深层机制,再回头看最新公布的数据,就不难读懂其中的含义。

## 把数字换成阿拉伯数字

七月七日,美国商务部最新公布的外贸数据显示,2026年五月,美国贸易逆差环比四月暴涨42.2%,逆差额扩大至776亿美元,创下2025年三月以来的最高水平。这也印证了前文的判断:仅靠对个别国家或商品加征关税,根本难以扭转结构性逆差。

分项来看,五月美国出口额为3177亿美元,环比下滑3.2%;进口额则为3953亿美元,环比增加3.3%。出口端,非货币黄金减少62亿美元,其他贵金属减少13亿美元,天然气减少11亿美元,原油增加20亿美元。

进口端,手机及其他家用商品增加10亿美元,汽车、零部件和发动机增加22亿美元,乘用车增加10亿美元,计算机配件增加12亿美元,半导体增加10亿美元,计算机则减少34亿美元。逆差的进一步扩大,也可能直接拖累美国二季度的经济表现。

亚特兰大联储的模型预测,二季度美国的贸易逆差或拖累GDP增长1.62%,明显高于一季度的0.37%。

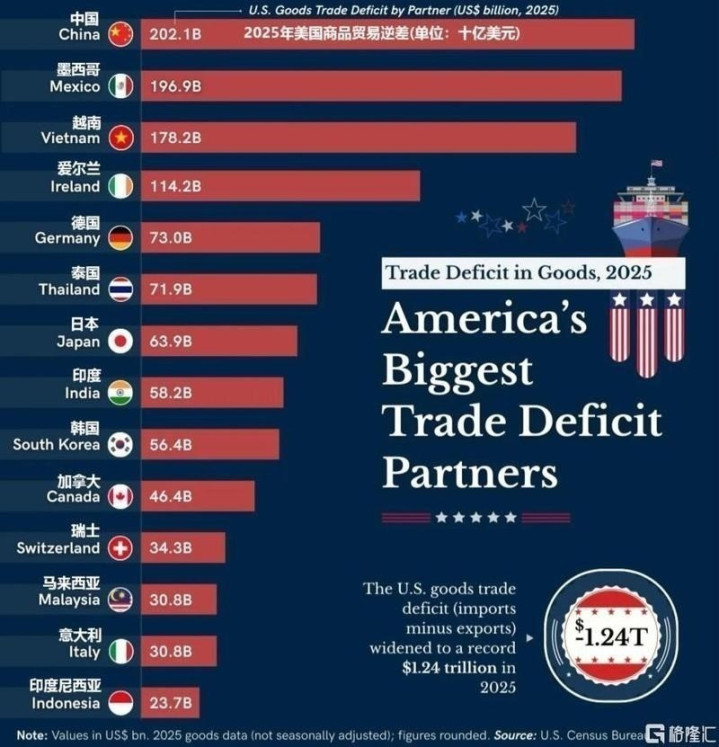

同时,美国对部分经济体实现了贸易顺差,可以看到,越南已取代中国成为美国最大的贸易逆差来源,这恰恰印证了前文所讲的"进口结构重组"逻辑——关税挡得住一个国家,却挡不住美元循环下的整体逆差格局。

景盛网配资提示:文章来自网络,不代表本站观点。